Das Wichtigste in Kürze

- Die PKV lohnt sich vor allem für Studierende, Beamte/Beamtinnen, Selbstständige und Angestellte mit hohem Einkommen.

- Die Kosten zur PKV errechnen sich nach Alter, Gesundheitszustand und den gewünschten Leistungen. Tarife der privaten Krankenversicherungen können dabei genau auf Ihren Bedarf angepasst werden.

- Der PKV-Abschluss lohnt sich für Versicherte oft gegenüber der gesetzlichen Krankenversicherung in finanzieller und leistungstechnischer Hinsicht.

- Eine gute PKV ist je nach Tarif bereits ab 250 Euro monatlich abschließbar.

Wie werden die Beiträge in der PKV berechnet?

Die Beiträge in der privaten Krankenversicherung sind nicht vom Einkommen abhängig. Diese Tatsache mag viele überraschen – immerhin ist es bei der sonst üblichen gesetzlichen Krankenversicherung üblich, dass der Beitrag mit höherem Einkommen steigt. Die Beitragsberechnung im Rahmen der PKV läuft etwas anders ab.

Die Beitragshöhe einer Privaten Krankenversicherung hängt maßgeblich von den vereinbarten Leistungen, dem individuellen Gesundheitszustand und der jährlichen Selbstbeteiligung ab.

Der Beitrag steigt in folgenden Fällen:

- Höheres Alter des Versicherten

- Schlechterer Gesundheitszustand

- Bessere Leistungen

- Geringere Selbstbeteiligung

Außerdem spiel es eine Rolle, ob Sie nur sich selbst oder auch Ihren Partner und ggf. Kinder mitversichern möchten. In diesen Fällen steigt der Betrag selbstverständlich auch, da es mehrere Versicherungsnehmer gibt.

Wie setzen sich die Kosten zusammen?

Die Kosten einer PKV sind sehr übersichtlich gestaltet. Je nach dem welche Leistungen und Services Sie wählen und wie hoch Ihre Selbstbeteiligung ist, erhöhen sich die Kosten. Hinzu kommen eventuelle Altersrückstellungen und Risikozuschläge, welche ebenfalls den Beitrag aufstocken können.

Generell setzt sich der Beitrag in der PKV wie folgt zusammen:

- Basistarif

- Zusätzliche Leistungen

- Höhe der Selbstbeteiligung

- Evtl. Altersrückstellungen

- Evtl. Risikozuschläge

Tipp: Eine private Krankenversicherung lohnt sich vor allem für junge Leute und Kinder. Diese sind meist gesundheitlich nicht vorbelastet. Dadurch fallen nicht nur die Altersrückstellung durch den Versicherer, sondern meist auch eventuelle Risikozuschläge weg.

Sie suchen nach einer direkten Beratung zur PKV?

Mit unseren unabhängigen Experten erhalten Sie eine ehrliche Beratung, die auf Ihre individuelle Situation und Wünsche eingeht, um mit Ihnen den besten PKV-Tarif für Sie zu finden.

-

Wir klären mit Ihnen Ihre Fragen zur privaten Krankenversicherung

-

Wir finden mit Ihnen den optimalen Tarif

-

Wir helfen Ihnen beim Wechsel in die PKV oder beim Tarifwechsel

-

Unsere Beratung ist unabhängig, kostenlos und unverbindlich

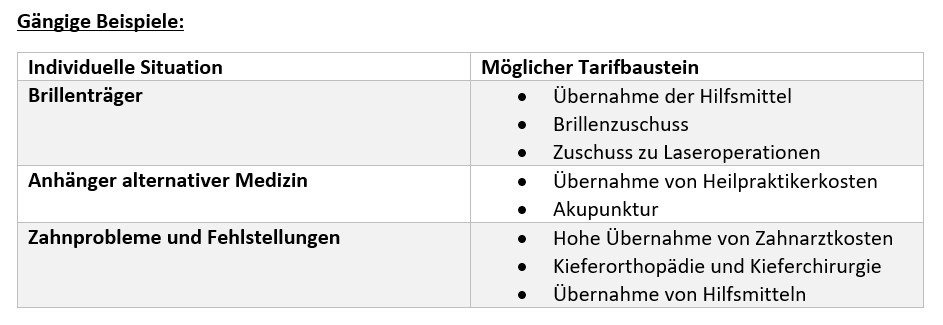

Welche zusätzlichen Tarifbausteine gibt es?

Die Bandbreite an Zusatzleistungen im Rahmen einer PKV ist schier unendlich. Während allgemein empfohlenen Untersuchungen und Schutzimpfungen in jedem guten Tarif enthalten sind, lassen sich PKV-Tarife gegen Aufpreis auch für die eigene Situation optimieren.

Zu möglichen Tarifbausteinen gehören unter anderem:

- Behandlungen beim Heilpraktiker

- Zahnarztbehandlungen

- Psychotherapie

- Hilfsmittel

- Krankenhausaufenthalte zzgl. Leistungen

- Rehabilitationsleistungen

Wichtig und allgemein empfohlen, ist eine gute Leistung bei Zahnbehandlungen, eine Unterbringung im Zweibettzimmer und die Übernahme des 3,5-fachen Arzthonorars. Das sind Bausteine, die von Experten empfohlen werden, um Selbstkosten zu sparen und eine gute Behandlung zu gewährleisten. Die restlichen Tarifbausteine können Sie von Ihrer individuellen Situation abhängig machen.

Tipp: Wenn Sie einen Selbstbehalt vereinbaren, können Sie die Kosten ebenfalls erheblich senken.

Wie teuer ist eine private Krankenversicherung (im Monat)?

Private Krankenversicherungen lohnen sich vor allem für Studenten, Beamte und Selbstständige und Angestellte, die ein bestimmtes monatliches Gehalt überschreiten. Hierbei handelt es sich um die sogenannte „Versicherungspflichtgrenze“, die 2026 bei 77.400 Euro jährlich beziehungsweise 6.450 Euro monatlich liegt.

Generell ist die Höhe der Krankenversicherungsbeiträge von mehreren Faktoren abhängig. Dazu zählen das Alter, die Krankheitsgeschichte und die berufliche Stellung des Versicherungsnehmers. Vor allem lohnt sich die private Krankenversicherung für:

- Beamte/Beamtinnen

- Selbstständige

- Angestellte mit hohem Monatseinkommen

- Studierende

Die Kosten der Privaten Krankenversicherung können dabei je nach Leistungsumfang sehr unterschiedlich ausfallen. Allerdings gibt es für Angestellte bereits ab 200 Euro monatlich gute Tarife, wohingegen Selbstständige etwas tiefer in die Tasche greifen müssen. Hier beginnen die Monatsbeiträge in der Regel bei etwa 300 Euro.

Tipp: Viele Selbstständige scheuen sich davor, zu einer Privaten Krankenversicherung zu wechseln. Immerhin gibt es in der gesetzlichen Krankenkasse eine Familienversicherung, in welcher die Kinder und sogar der Ehepartner kostenfrei mitversichert werden können. Zwar gibt es kein Äquivalent zur Familienversicherung in der PKV, aber Kinder profitieren dennoch von sehr günstigen Beiträgen und verbesserten Leistungen.

Was kostet die PKV im Vergleich zur GKV?

Die Gesundheit ist unser wichtigstes Gut, daher ist es besonders wichtig, sie gut zu schützen. Vielen Arbeitnehmern und Selbstständigen ist bewusst, dass die private Krankenversicherung im Alltag und im Krankheitsfall die bessere Alternative ist.

Es kursieren immer wieder Geschichten darüber, dass Privatpatienten eine bessere Behandlung bekommen und notwendige Termine schneller durchgesetzt werden können. Selbstverständlich haben diese Geschichten einen wahren Kern, denn der private Versicherungsschutz kann individuell angepasst werden, wodurch Vorsorgemaßnahmen und Behandlungen, die dem Versicherungsnehmer besonders wichtig sind, in den Vordergrund gerückt werden.

Doch die private Krankenversicherung kann noch mehr. In vielen Fällen ist eine Leistungssteigerung feststellbar. Dieser gesteigerte Leistungsumfang zeigt sich vor allem in folgenden Bereichen:

- Aufenthalte im Krankenhaus

- Behandlung bei Fachärzten

- Zahnbehandlungen

- Nutzung von Brillen und Hörgeräten

- Behandlungen durch Heilpraktiker

Nicht nur der Leistungsumfang ist oftmals besser, es kann oftmals sogar eine Kostenersparnis verglichen mit der gesetzlichen Krankenversicherung festgestellt werden.

Sobald Sie als Arbeitnehmer oberhalb der Beitragsbemessungsgrenze von 5.175 Euro monatlich (62.100 Euro pro Jahr) liegen, zahlen Sie den Höchstsatz der gesetzlichen Krankenversicherung. Arbeitnehmer zahlen auf jeden Fall den allgemeinen Beitragssatz in Höhe von aktuell 14,6 %. Als Selbstständiger müssen Sie bei einem solchen Gehalt von noch höheren Kosten im Rahmen der Gesetzlichen Pflegeversicherung ausgehen, da Sie den Arbeitnehmer- und den Arbeitgeberanteil selbst tragen müssen.

Das kostet eine private Krankenversicherung: Gerade für Selbstständige und Angestellte mit einem guten Gehalt ist der Wechsel in die private Krankenversicherung nicht nur mit einem besseren Leistungsumfang, sondern auch mit einer Kostenersparnis verbunden. Während Gutverdiener in der GKV oft über 600 Euro monatlich an Versicherungsbeiträgen zahlen müssen, beginnen die Kosten einer PKV bereits bei 200-300 Euro im Monat.

Tipp: Es stimmt, dass sie als Privatpatient manchmal in Vorkasse gehen müssen. Das passiert allerdings eher selten. Nach der Behandlung bekommen Sie eine Rechnung, die Sie innerhalb von wenigen Wochen ausgleichen müssen. Wenn Sie diese Rechnung gleich bei Ihrer Privaten Krankenversicherung einreichen, kommt die Kostenerstattung oftmals vor dem Fälligkeitstermin an, wodurch sie keine zusätzlichen Ausgaben haben. Für eine sichere Kostenübernahme empfiehlt es sich dennoch, bei besonders kostspieligen oder ungewöhnlichen Behandlungen zunächst Kontakt mit der Krankenversicherung aufzunehmen.

Für wen lohnt sich PKV finanziell?

Wie Sie bereits wissen, ist das Preis-Leistungs-Verhältnis im Rahmen der PKV sehr gut. Der Beitrag zur privaten Krankenversicherung orientieren sich an den gewählten Leistungen und können bei Bedarf angepasst werden. Damit stehen Ihre Gesundheit und Ihre finanziellen Mittel im Fokus, da jederzeit Änderungen am Versicherungsschutz vorgenommen werden können.

Übrigens lohnt es sich, eine entsprechende Beratung aufzusuchen und sich Informationen über die eigenen Möglichkeiten einzuholen. Gerade unabhängige Berater können Ihnen ein passendes Angebot hinsichtlich Ihrer Berufsgruppe und der gewünschten Versicherungsleistungen erstellen.

Die private Krankenversicherung lohnt sich finanziell vor allem für:

- Selbstständige

- Angestellte mit gutem Einkommen

- Beamte

- Studenten

Wenn Sie den Beitrag der privaten Krankenversicherung reduzieren möchten, aber nicht auf den umfassenden Versicherungsschutz verzichten möchten, haben Sie die Möglichkeit, einen höheren Selbstbehalt zu wählen. Dadurch lassen sich die Kosten der Privaten Krankenversicherung nachhaltig senken, und zwar ganz ohne Leistungseinbußen.

Tipp: Wählen Sie die Höhe der Selbstbeteiligung nicht zu hoch. Sie sollten immer problemlos in der Lage sein, diesen Betrag ohne Einbußen leisten zu können. Der Selbstbehalt sollte Sie finanziell nicht in Schwierigkeiten bringen. Deshalb muss die persönliche und finanzielle Situation berücksichtigt werden. Wenn Sie nach einer Zeit merken, dass der Selbstbehalt zu hoch ist, weil sich beispielsweise Ihr Umsatz oder Ihre Familienverhältnisse verändert haben, können Sie die Selbstbeteiligung einfach herunterstufen und an die aktuelle Situation anpassen.

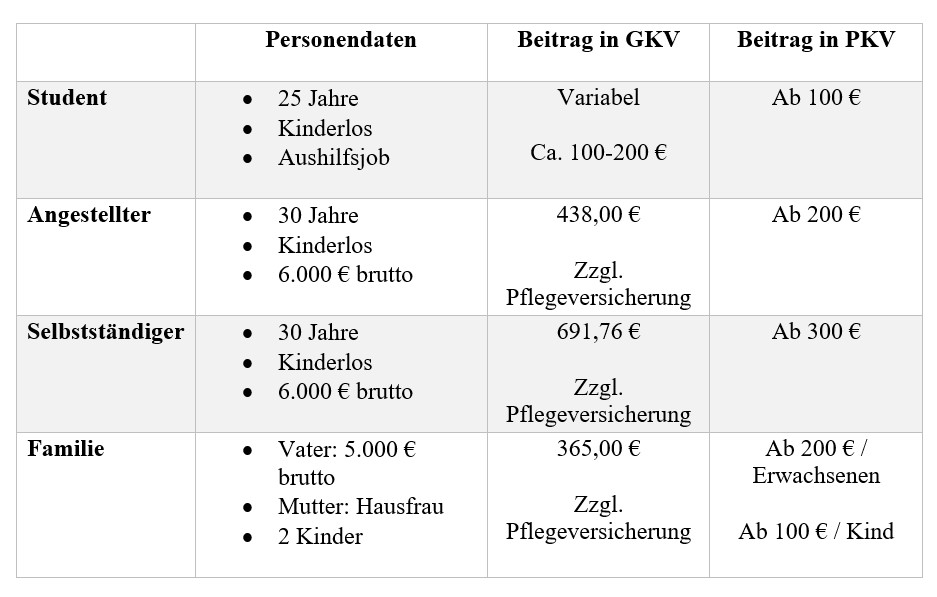

Lohnt sich die PKV für eine Familie?

Auch wenn sich das Gerücht hartnäckig hält, dass sich eine private Krankenversicherung nicht für Familien mit Kindern eignet, bleibt es eben doch nur ein Gerücht. Es stimmt zwar, dass es im Rahmen der PKV keine Familienversicherung wie in der GKV gibt. Ebenso stimmt es, dass alle Familienmitglieder einzeln versichert werden müssen und es keine kostenfreie Versicherung über den Ehepartner oder ein Elternteil gibt. Aber dennoch sind die Beiträge zur Privaten Krankenversicherung für Familien oftmals günstiger als der Beitrag in der GKV.

Die Kostenunterschiede und Vorteile in einer übersichtlichen Tabelle:

Im oberen Beispiel haben wir beim Familienvater und Angestellten mit 7,3 % gerechnet. Dabei handelt es sich um den Basissatz, auf den die meisten Krankenkassen einen zusätzlichen Beitrag aufschlagen.

Obwohl wir im Bereich der GKV mit den niedrigsten Beiträgen gerechnet haben, sieht man dennoch deutlich im Vergleich, dass die PKV Tarife kostengünstiger sind. Außerdem ist der Leistungsumfang bei der PKV viel höher, wodurch die private Krankenversicherung mal wieder als Preis-Leistungs-Sieger hervorgeht.

Tipp: Die Beiträge im Alter steigen im Rahmen der privaten Krankenversicherung. Aus diesem Grund lohnt es sich, bereits in jungen Jahren, wenn noch keine Ausführliche Begutachtung des Gesundheitszustandes vorgenommen werden muss, in die PKV zu wechseln. So könnten Sie auch im Alter von vergleichsweise niedrigen Beiträgen profitieren. Je fitter Sie sich halten und je mehr Sie für Ihre Gesundheit tun, desto niedriger werden die Kosten ohnehin sein.

Wie viel kostet die PKV für Kinder?

Auch bei Kindern variieren die Beträge im Rahmen einer PKV stark. Sie sind dabei vor allem vom Alter der Kinder und von deren Gesundheitszustand abhängig. Je besser der Gesundheitszustand ist, desto günstiger sind die Kosten.

Im Allgemeinen beginnen die Tarife für Kinder in der PKV bei etwa 100-150 Euro und steigen mit Zunahme der Leistungen. Jedoch können auch diese Kosten durch eine moderate Selbstbeteiligung gesenkt werden.

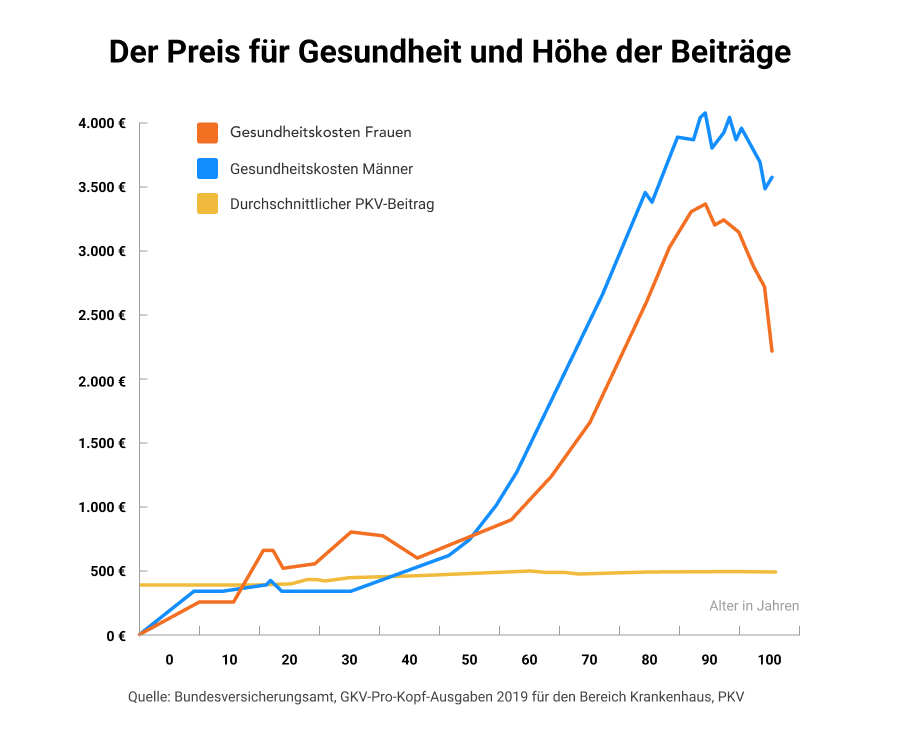

Was kostet PKV im Alter?

Versicherte in der privaten Krankenversicherung zahlen mit zunehmendem Alter höhere Beiträge. Das ist üblich, wobei auch hier die Kostenerhöhung von gesundheitlichen Zustand abhängt. Bei einer guten Privaten Krankenkasse kann es durchaus sein, dass sich der Beitrag mit dem Alter nicht oder nur geringfügig erhöht. Doch wie kann eine PKV einen Beitragsanstieg im Alter verhindern?

Das Schlüsselwort lautet „Altersrückstellungen“. Dadurch, dass private Krankenversicherungen einen zusätzlichen Sparanteil in die Beitragseinnahmen einbauen und diese anlegen, können sie ihren Versicherten einen möglichst stabilen Beitrag, der auch mit zunehmendem Alter nicht oder nur geringfügig steigt, ermöglichen. Gesetzlich vorgeschrieben ist ein Zuschlag von 10 Prozent, der bis zum 60. Lebensjahr gezahlt wird. Hierfür wird der sonst sehr niedrige Beitrag in jungen Jahren um diesen Sparanteil erhöht. Dieser Überschuss wird durch firmeneigene Finanzexperten lukrativ angelegt und verzinst.

Im Alter können dann die angesammelten Rücklagen dazu verwendet werden, die finanzielle Lücke, die im Alter aufgrund höherer Behandlungskosten auftaucht, zu schließen. Diese Rücklagen gleichen übrigens neben der Beitragslücke auch die Inflation anteilig aus. Aus diesen Gründen lohnt es sich, so früh wie möglich in eine private Krankenversicherung zu wechseln.

Tipp: Auf der Suche nach der passenden Versicherung sollten Sie auf jeden Fall darauf achten, wie viele Altersrückstellungen die Versicherungsgesellschaft in den Tarifen bildet, da diese in der Regel auch im Alter vergleichsweise stabile Versicherungsbeiträge bieten.

Steigen die PKV Beiträge mit der Zeit?

Die gesetzliche Krankenversicherung steigern von Zeit zu Zeit ihre Beiträge, wobei jede Krankenkasse frei bestimmen kann, ob sie einen zusätzlichen Beitragssatz von ihren Versicherten verlangt. Auch bei der Privaten Krankenversicherung steigt der Beitrag um wenige Euro pro Monat an. Der Prozentsatz ist dabei gesetzlich gedeckelt, sodass eine Beitragserhöhung von max. 10 % jährlich erfolgen darf. In den meisten Fällen liegt die Erhöhung jedoch weit unter diesem Wert bei etwa 3 %.

Wenn man bedenkt, dass eine gesunde Inflation bei 2 % liegt und wir zwischenzeitlich sogar mit Prozentsätzen von knapp 8 % zu tun hatten, ist es selbstverständlich, dass sich auch die Beiträge anpassen müssen.

Wie war die Beitragsentwicklung in den letzten zehn Jahren?

Die durchschnittlichen Beitragsanpassungen im Rahmen der PKV lagen Umfragen zufolge zwischen 2012 und 2022 gerade einmal bei 2,6 %. Dieser Wert liegt weit unter der Inflation innerhalb des letzten Jahrzehnts und unter den Erhöhungen im Rahmen der gesetzlichen Krankenkasse.

Der gesetzlich festgelegte Krankenkassensatz liegt bei 14,6 % vom Bruttoeinkommen. Dazu sind die Gesetzlichen Krankenkassen in der Lage, einen Zusatzbeitrag zu erheben. Auf den ersten Blick scheint es vielleicht nicht viel, aber man sollte stets auch die anderen Einsparungen im Rahmen verschiedener GKV im Blick behalten. Dazu gehören:

- Zuzahlungen zu bestimmten medizinischen Leistungen

- Kürzungen einzelner Leistungen

- Anstieg der Beitragsbemessungsgrenze

Wer also nicht auf eine optimale Versorgung ohne Leistungskürzungen verzichten möchte, sollte sich auch bei den privaten Krankenversicherungen umschauen. Hier beginnt der Beitrag für die private Krankenversicherung für Studenten und Kinder bei etwa 100 Euro pro Monat. Angestellte erhalten eine optimale Versorgung ab 200 Euro im Monat und Selbstständige ab 300 Euro im Monat.

Wie kann man Kosten und Beiträge zur privaten Krankenversicherung optimieren?

Es gibt verschiedene Möglichkeiten zur Senkung des monatlichen Beitrags. Diese Beitragssenkungen sind mit einigen einfachen Mitteln möglich. Zum Beispiel einem Tarifwechsel innerhalb der PKV oder einer höheren Selbstbeteiligung.

Achten Sie bei der Tarifwahl darauf, dass Sie nur diejenigen Leistungen im Rahmen Ihrer privaten Versicherung im Tarif abbilden, die Sie wirklich benötigen. Im Gegensatz zur GKV lassen sich in den Tarifen der privaten Krankenversicherungen unterschiedliche Leistungen nach Bedarf zusammenstellen.

Wenn Sie beispielsweise nie einen Heilpraktiker aufsuchen oder alternative Heilmethoden in Anspruch nehmen, dann können Sie in einer privaten Krankenversicherung, die nach dem Baukastenprinzip aufgebaut ist, diese Leistung nicht in den Tarif inkludieren. In diesem Fall würde die private Krankenversicherung Kosten für die Behandlung nicht übernehmen und ihr Beitrag sinkt.

Nehmen Sie allerdings alternative Heilmethoden regelmäßig in Anspruch, sollten Sie den Baustein „dazubuchen“. Durch das Inkludieren bestimmter Leistungen können Sie Ihre individuellen Behandlungskosten nachhaltig senken, denn die PKV übernimmt die Behandlung dann anteilig oder vollumfänglich.

Ein ebenso wichtiger Punkt, um die Beiträge in Ihrem gewählten Tarif zu senken, ist eine moderate Selbstbeteiligung sinnvoll. Diese verringert die Höhe der monatlichen Beiträge und erspart Ihnen Kosten.

Wichtig: Nutzen Sie den Service vor Ort und online, den private Krankenversicherungen anbieten und lassen Sie sich hinsichtlich der Höhe der Beiträge, der erwarteten Beitragsanpassung und der Leistungen beraten. Sie können auch einen privaten Vergleich unterschiedlicher Versicherungen vornehmen und die für Sie passende PKV heraussuchen.

Wie kann der Beitrag stabil gehalten werden?

Durch die Altersrücklagen kann der monatliche Beitrag stabil gehalten werden. Diesen Service ermöglichen immer mehr PKV Tarife, um den Versicherten auch im Alter bezahlbare Beiträge anbieten zu können.

Info: Privat versichern lassen kann sich übrigens jede Berufsgruppe. Auch ein Angestellter kann also privat versichert sein, wenn er über der gesetzlichen Versicherungspflichtgrenze liegt.

Kann es zu Beitragserhöhungen kommen?

Im Rahmen von Privaten Krankenversicherungen kann es ebenso wie bei Gesetzlichen Krankenversicherungen zu Beitragserhöhungen kommen. Dies ist allein aufgrund der steigenden Inflation üblich, deshalb werden auch regelmäßige Verhandlungen beim Einkommen empfohlen. Ebenso erhöhen sich die Beiträge selbstverständlich, wenn Sie zusätzliche Leistungen dazubuchen. Verringern Sie die Leistungen und Services, können die Kosten jedoch auch wieder schrumpfen.

Leistungen der Privaten Krankenversicherungen

Im Rahmen der Gesetzlichen Krankenversicherungen gibt es bestimmte, vorgegebene Posten, die erstattet werden müssen. Bei der PKV sieht es anders aus, denn hier können die Versicherten teilweise selbst bestimmten, welche Leistungen Sie von einer guten Versicherung erwarten und diese einfach in den Tarif aufnehmen. Auch wenn eine gute PKV Basiskosten abdeckt, sollten Sie dennoch auf die Übernahme bestimmter Leistungen besonders achten.

Welche Kosten sollten unbedingt erstattet werden?

Kosten, die Ihre private Krankenversicherung abdecken sollte, befinden sich vor allem im zahnärztlichen Bereich. Da die meisten Menschen immer wieder mit Zahnproblemen zu kämpfen haben, sollten diese Leistungen möglichst vollumfänglich oder zu einem großen Prozentsatz von der PKV übernommen werden. Neben Routineuntersuchungen sollten ebenso Kosten wie die für Zahnersatz, die besonders hoch ausfallen könnten, übernommen werden.

Außerdem wird empfohlen, sich auf Tarife zu konzentrieren, die eine ambulante Psychotherapie (50 Sitzungen jährlich bei Bedarf) übernehmen und ein hohes Erstattungsniveau für Heil- und Hilfsmittel aufweisen.

Hilfe bei der Wahl der PKV: Welche Leistungen sind Ihnen wichtig?

Die folgende Checkliste kann Ihnen bei der Wahl der richtigen privaten Krankenversicherung helfen:

- Stellen Sie eine Checkliste zusammen, welche Leistungen Ihnen bei einer privaten Krankenversicherung rund um ihre Gesundheit besonders wichtig sind.

- Lassen Sie sich von Experten und Expertinnen beraten, um Ihnen den Wechsel in die PKV zu erleichtern und Sie umfassend über die benötigten Leistungen aufzuklären.

- Versuchen Sie sich möglichst von Anfang an umfassend zu versichern. Nachträgliche Leistungsergänzungen können aufgrund des verschlechterten Gesundheitszustandes von Versicherern abgelehnt oder es könnten Risikozuschläge verlangt werden.

- Machen Sie auch als schon privatversicherte Person regelmäßig den Vergleich der Tarife ihrer Krankenversicherung und veranlassen Sie bei Bedarf einen Tarifwechsel. Dadurch können Versicherte eine Menge Geld sparen, da neue Tarife oft mit besseren Leistungen zum gleichen oder gar geringerem Preis ausgestattet sind.

- Achten Sie bei der Wahl auch auf Gütesiegel wie etwa von Stiftung Warentest oder anderen renommierten Verbraucherportalen.

FAQ: Private Krankenversicherung Kosten

Im Vergleich zu einer gesetzlichen Krankenkasse schneiden private Krankenversicherungen oftmals besser ab – nicht nur, wenn es um Leistungen geht, sondern auch preislich. Im Folgenden haben wir nochmal die wichtigsten Fragen rund um die Private Krankenversicherung und die damit verbundenen Kosten zusammengefasst.

Wer darf sich in einer PKV versichern lassen?

Jeder darf sich bei der PKV versichern lassen, deshalb sind oft nicht nur Selbstständige, sondern auch Beamte, Angestellte und sogar Studenten privat versichert. Sobald Sie als Arbeitnehmer über die Versicherungspflichtgrenze in Höhe von aktuell 77.400 Euro jährlich beziehungsweise 6.450 Euro im Monat kommen, können Sie aus der gesetzlichen Krankenversicherung aussteigen und sich in der PKV versichern.

Was passiert mit der PKV bei einer Arbeitslosigkeit?

Sollten Sie wider Erwarten arbeitslos werden, sind Sie bei Bezug von Arbeitslosengeld weiterhin privat versichert. Die Bundesagentur für Arbeit erstattet Ihnen in diesem Fall einen Zuschuss zur PKV. Die Höhe dieses Zuschusses orientiert sich dabei nach dem Beitrag, den Sie im Rahmen einer Pflichtmitgliedschaft bei der GKV aufbringen müssten.

Warum steigen PKV Beiträge?

Ein wichtiger Grund für die Steigung der Beiträge zur Krankenversicherung ist die stetige Inflation. Diese wird durch die Beitragserhöhungen ausgeglichen. Ebenso schreiten die Medizin und ihre Möglichkeiten (glücklicherweise) immer weiter fort. Daraus ergeben sich immer wieder neue, kostspielige Behandlungsmöglichkeiten, die ebenfalls durch die Beiträge abgedeckt werden wollen.

Wann reiche ich Rechnungen bei der PKV ein?

Bei Privatversicherten werden die Rechnungen direkt dem Patienten ausgehändigt und nicht an die Krankenversicherung verschickt. Diese Kosten müssen Sie in der Regel selbst begleichen. Dabei sollten Sie die Rechnungen so schnell wie möglich bei Ihrer PKV einreichen, um möglichst schnell eine Beitragserstattung zu erhalten.

Wo trage ich die PKV in der Steuererklärung ein?

Die Beiträge zur PKV gelten als „Sonstige Versorgungsaufwendungen“ und werden in der Einkommenssteuererklärung in Zeile 24 der Anlage „VOR“ eingetragen.