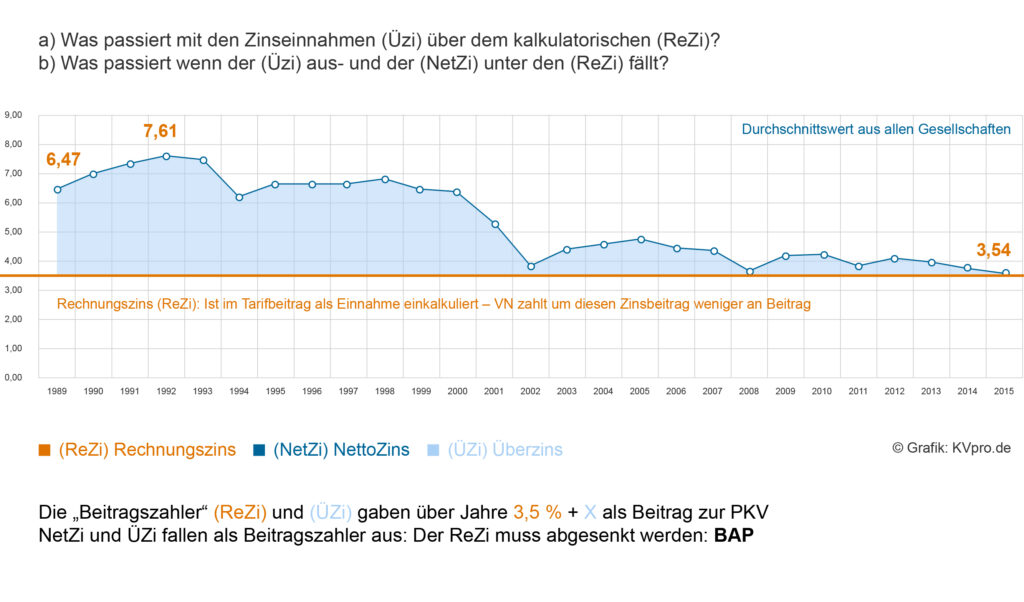

Der Rechnungszins darf maximal 3,5% betragen, wobei er in der Höhe eigentlich nicht mehr angewendet wird. Die Ausnahme könnten alte Tarife sein, die seit mindestens 10 Jahren keine Beitragsanpassung mehr erfahren haben. Das könnte einige alte Zusatzversicherungstarife betreffen. Die Differenz zur tatsächlichen Nettoverzinsung (= Überzins) wird zum überwiegenden Teil zur Beitragsstabilisierung ab Alter 65 verwendet.

Wird mit einem niedrigeren Rechnungszins kalkuliert, sind die Beiträge zur privaten Krankenversicherung zu Beginn zwar höher, das zahlt sich für den Versicherten aber durch eine höhere Beitragsstabilität im Alter und eine Vermeidung von Beitragssprüngen aus.

Die Deutsche Aktuarvereinigung (DAV) und der PKV-Verband empfehlen die Unisex-Vollversicherungstarife mit 2,75% Rechnungszins zu kalkulieren. Bisex-Tarife wurden mit 3,5% Rechnungszins kalkuliert.

Einige der ganz neuen Tarife werden aufgrund der weiter anhaltenden Nullzinspolitik mit einem Rechnungszins von 2,5, 2,0 oder 1,0 Prozent kalkuliert. Dies bringt Vorteile für die Ansparung der Alterungsrückstellung im Tarif.

Der Rechnungszins ist für Tarife, die nach Art der Schadenversicherung kalkuliert sind, nicht relevant. Es werden keine Sparanteile gebildet. Die Beiträge dieser Tarife erhöhen sich im Vertragsverlauf i.d.R. Jahr für Jahr durch die Tatsache des Älterwerdens. Tarife mit Alterungsrückstellung gleichen diese jährliche Erhöhung alleine aufgrund des Älterwerdens kalkulationsbedingt aus.